音声読み上げ・文字拡大

音声読み上げ・文字拡大 Multilingual

Multilingual サイトマップ

サイトマップ 防災・防犯

防災・防犯ページID:783341655

年金所得者の確定申告手続きの簡素化による注意点

最終更新日:2015年1月30日

平成23年分所得税から年金所得者の確定申告手続きが簡素化されます。

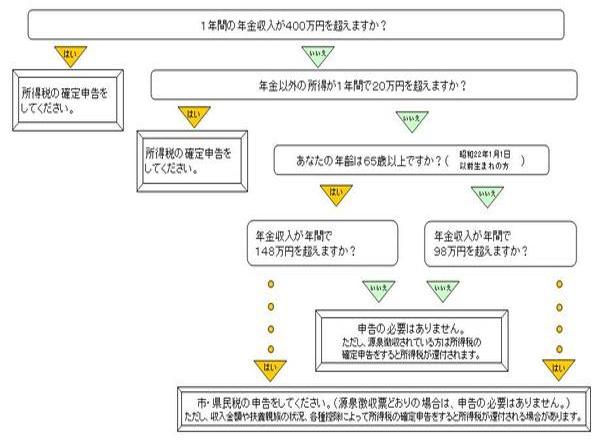

1年間(1月1日~12月31日)の公的年金等の収入金額が400万円以下で、公的年金等の雑所得以外の所得金額が20万円以下の場合は、確定申告書を提出する必要がなくなります。この改正は、平成23年分以後の所得税について適用されます。

ただし、次の点にご注意ください。

- 複数の公的年金等を受給している方は、合計収入金額が400万円以下かどうかで判断してください。

- 公的年金等以外の所得がある場合は、その所得金額が20万円以下で所得税の確定申告書を提出する必要がない場合でも、市・県民税の申告は必要です。

- 医療費控除を受けるなどにより所得税の還付を受けられる方は、確定申告書を提出することができます。

- 確定申告書を提出する必要がない方でも、市・県民税の申告をすることにより次年度の市・県民税額が軽減される場合があります。

必要な申告確認のフローチャート

確定申告不要制度の改正について

平成26年度税制改正において、所得税の源泉徴収の対象とならない公的年金等(外国の公的年金等)は公的年金等に係る確定申告不要制度の対象から除外されることとなりました。この改正は、平成27年分以降の所得税について適用されます。

そのような公的年金等を受給されている方については、公的年金等の収入が400万円以下であっても所得税の確定申告が必要となりますので、ご注意ください。

担当:税務課

電話:0567-24-1111